泉源:慧保六合

传统车险会隐藏,不单是一则“狼来了”的寓言,而是近在目下。

岁首起,一众头部车企投身智驾武备赛,喊出“智驾元年”“智驾平权”等标语,在智驾时间马上发展的另一边,小米、“华为系”赛力斯等庞大车企纷繁在“智驾险”“智驾保”“智驾无忧办事”……上落子布局。据“慧保六合”不透顶统计,限制现在,已有7家车企先后推出了诸如“智驾险”等的居品和办事,而这些办事频频宣称价值在数千元,而最高赔付额度更是高达数百万元,为开展此类办事,有的车企径直与保障公司开展合营,但大广大并未公布合营保障公司信息,保障面孔有可能更接近于延保办事。

“智驾险”以异军突起之态闯入商场,把标的盘交给智驾,将风险交给保障公司,也糊涂勾画出车险改日的走向——跟着自动驾驶时间朝着L3、L4乃至L5级别迈进,传统车险所提供的风险保障愈发顾此失彼,顾此失彼,东说念主们愈发需要“智驾险”,以致只是是“订阅付费+延保办事”的组合。

01

小米、长安等抢滩“智驾险”,价值数千元最高赔付数百万

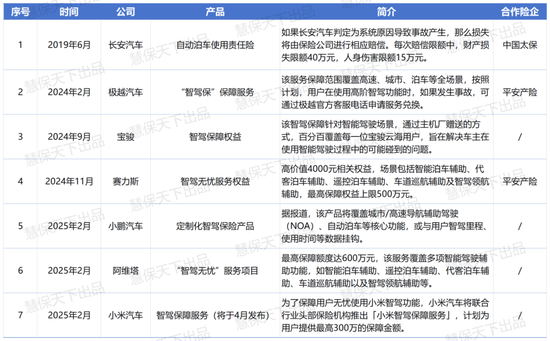

早在2019年6月,长安汽车便推出了自动停车使用使命险,彼时有时自动停车的风口,与之配套的“自动驾驶保障”趁势而生。尔后,智驾居品迭代的脚步愈发紧凑,庞大车企也纷繁跟进“智驾险”。

2024年2月,极越与祥瑞产险合营推出“智驾保”,保障阴事高速、城市、停车等全场景;同庚9月,宝骏云海上线即带来智驾保障;11月,华为系“智驾险” 问世,赛力斯与祥瑞产险推出智驾无忧办事权益,鸿蒙智行也针对问界全系新增议论权益。

步入2025年,议论音讯依然密集,2月有音讯称小鹏汽车将汇注保障机构推出定制化智驾保障居品;紧随后来,2月24日,阿维塔推出“智驾无忧”办事名目,最高保障额度达 600 万元;紧接着,2月27日,小米汽车也文牍行将汇注头部险企发布智驾保障办事,最高保障金额达300万元。

这些形态状色的“智驾险”“智驾保障”“智驾无忧办事”等,经营齐在于为智驾系统提供风险保障,撤职花消者在使用智驾办事时的黄雀伺蝉。

这其中,部分办事是车企与险企联手的成果,举例,极越的“智驾保”、赛力斯的“智驾无忧办事权益”,均为汇注祥瑞产险推出;小鹏的定制化智驾保障居品、小米行将推出的智驾保障办事也明确默示将联手保障公司;而其他几家车企的同样办事,则透顶莫得炫耀与保障公司合营的信息,不扬弃由车企承担沿途保障使命的可能。

从办事形态来看,除了最早长安汽车推出的“自动停车使用使命险”是实着实在的使命保障外,现在的“智驾险”居品大多并非严格预料上的保障,而更像是一种权益。

广大车企就将自家推出的“智驾险”定位为“保障办事规划”“保障权益”,即便与祥瑞产险开展合营的极越汽车 CEO 夏一平曾经坦言,极越“智驾保”骨子上不是一个保障居品。

此外,“智驾险”的权益运转频频以车主已购买交强险和买卖车险为前提。在买卖险还是涵盖部分风险保障的情况下,“智驾险”对车主的本质保障作用有限,更多是一种补充,且这种补充保障,也并非通盘情况下齐灵验,举例,华为鸿蒙智行的智驾无忧办事权益明确规矩有三个运转前提:非营运和非比赛竞赛用车、事故发生时智驾功能处于开启情景且交警判定本车有责,同期交强险和买卖险(车损全额)须在灵验期内。

02

权责暗昧下的保障空缺正在催生“智驾险”,车企却成“隐性被保东说念主”

本质上,“智驾险”密集推出背后,既是对现存车险的补充,亦然对智驾事故使命分裂暗昧地带的一种惩办决策。

事故使命认定一直是智驾发展经由中牵动环球心弦的紧迫问题。就在本年两会上,自动驾驶再度成为热议焦点,庞大代表委员围绕自动驾驶时间发展,尤其是事故使命分裂清苦,提倡了诸多提案与议案。

宇宙东说念主大代表、小鹏汽车董事长兼CEO何小鹏建议,议论操纵部门加速改造《说念路交通安全法》,明确不同级别智能驾驶汽车的事故使命分裂,出台智能驾驶保障的行业圭臬和时间指令,饱读舞车企与保障公司汇注开荒适配智能驾驶的保障居品。

宇宙东说念主大代表、长安汽车董事长朱华荣也提倡,需加速完善自动驾驶圭臬和律例,尤其是触及自动驾驶交通事故使命的分裂、保障所有这个词、商场监管等方面需要进一步方法。

在现行法律框架下,车辆通盘东说念主或经管东说念主频繁被认定为事故使命主体。举例,《武汉市智能网联汽车发展促进条例》第三十七条规矩:

智能网联汽车发生说念路交通事故,由公安机关交通经管部门依照说念路交通安全法律、律例进行事故使命认定。发生说念路交通事故并酿成损伤,照章应当由智能网联汽车一方承担使命的,由车辆通盘东说念主或者经管东说念主承担补偿使命。车辆通盘东说念主或者经管东说念主履行补偿使命后,不错照章向负有使命的议论主体追偿。还是投保纯真车交通事故使命强制保障、买卖保障的,按照议论规矩实行。

尽管法律赋予车主向车企追偿的权力,但由于智能驾驶系统触及复杂的时间架构,车主在事故使命认定和举证方面频频濒临弘远挑战,追偿难度极高。恰是这种权责界定上的不确定性,致使部分智能驾驶议论事故出现保障空缺——当系统失实导致事故,使命却依旧由车主承担,而商场上现存的保障居品尚未能透顶阴事此类风险。也恰是在这么的布景下,“智驾险”手脚一种权益补充居品应时而生,为智能驾驶事故提供更具针对性的风险摊派机制。

手脚“智驾险”的购买主体,车主的中枢诉求当然是镌汰因智能驾驶事故导致的个东说念主补偿职守。可是值得详确的是,此类“智驾险”的推出,不仅将智能驾驶系统的潜在风险和老本进一步转嫁给了车主,还通过保障机制将部分赔付风险转嫁给了保障公司。

一方面,其灵验镌汰了因智能驾驶事故导致车企品牌声誉受损的风险;另一方面,车企与保障公司联手推出该居品,将其手脚智能驾驶的附加权益,不仅能增强智驾汽车的商场诱骗力,还能将部分或沿途补偿使命挪动给保障公司,在一定进程上减少自身的径直经济死亡。

换而言之,“智驾险”不仅莫得让车企承担更多使命,反而让车企成了“隐性被保东说念主”。

03

当智驾身分越过东说念主的身分,传统车险或将被“订阅+延保”替代

在《20年内车险将隐藏?萝卜快跑脱险率仅为东说念主类1/14,全民智驾元年开启商场激变》一文中,“慧保六合”曾指出,跟着智驾时间的马上发展,保障行业所濒临的,绝非只是是居品形态的转换,更是对通盘这个词价值链条的深度重构,首当其冲的就是商场领域刚刚冲突9000亿元的车险。或借用蔚来汽车CFO曲玉的话就是“对于改日自动驾驶的买卖化,实质是‘保障’”。为什么这句话能够建造?

现时,广大车企推出的“智驾险”不同于买卖保障在法律上被认定为一种公约联系,而是属于权益性质。再加之,现在的“智驾险”主要针对L2级及以下车辆,事故使命仍主要归于车主,车企并不承担径直使命,因此传统车险如今仍然适用。

但是不妨假想,当自动驾驶时间迈向L3,乃至L4、L5级别时,事故归因将变得极为复杂,涵盖感知系统误判、算法决策失实、网罗延长等多个时间维度。彼时,使命中枢将不再是车主,而是自动驾驶系统自身。相应地,传统的使命分裂模式也势必会从“东说念主”向“时间”调养。这也就意味着,传统车险将难以原意新的需求,迟缓被边际化。

值得慈祥的是,当下“智驾险”大多以首年维持的形状提供给车主,车企尚未公布后续具体的收费形状与确定。但此前极越汽车曾炫耀,其“智驾保”将面向用户敞开订阅办事,这很可能代表了车企改日在“智驾险”收费模式上的一种探索标的。

再提蔚来汽车CFO曲玉在2024汽车金融峰会上抛出的结论:“自动驾驶的期间到来后,由于投保主体发生改变,在自动驾驶情景下发惹事故车企要承担事故使命,这部分价值剖判过前述的保费下落、目田元气心灵来体现,并以一个订阅费的面孔出现。”

改日,当车企成为智能驾驶系统的使命主体,其不一定取代保障公司,但极有可能会掌执订价权、风险欺压权,最终让保障办事变成一种自动驾驶的附加权益,而非寥落的买卖保障。届时,好像“智驾险”会以一种“订阅付费+延保办事”的模式出现,为车主提供保障,车主不错采取按月付费、按年付费、一次性买断。

< END >

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

使命裁剪:张文